OPEC加盟国の5月の原油生産が日量33.6万バレル増加した内訳は、リビアが日量18万バレル増加、ナイジェリアが日量17万バレル増加、それ以外のOPEC加盟国で日量1万4000バレル減少となりました。リビアとナイジェリアは、内戦の影響でこの3年間ほどで原油生産が激減したことにより、OPECによる協調減産が除外されております。

米エネルギー情報局(EIA)の6月12日付けレポートでは、7月の米国内シェールオイル生産が前月比12万7000バレル増の日量548万バレルとなり、2015年3月の日量546万バレルを超えて過去最高となる見通しを発表しました。現在の米原油生産全体におけるシェールオイル生産割合は、約56%です。

昨年11月のOPEC総会で、OPEC加盟国による日量120万バレルの協調減産が合意されました。その時にリビアとナイジェリアは協調減産から除外されました。それによりリビアとナイジェリアは、それまで対立関係にあった反政府勢力との和解を進め、原油の増産体制を強化しました。それにより、昨年11月のOPEC総会後からリビアで日量約55万バレル、ナイジェリアで日量約80万バレルほどの増産を行いました。それによりこの2国だけで日量135万バレルほどの増産を行っており、それに対してリビアとナイジェリア以外のOPEC加盟国が日量120万バレルの協調減産を行っている状態です。

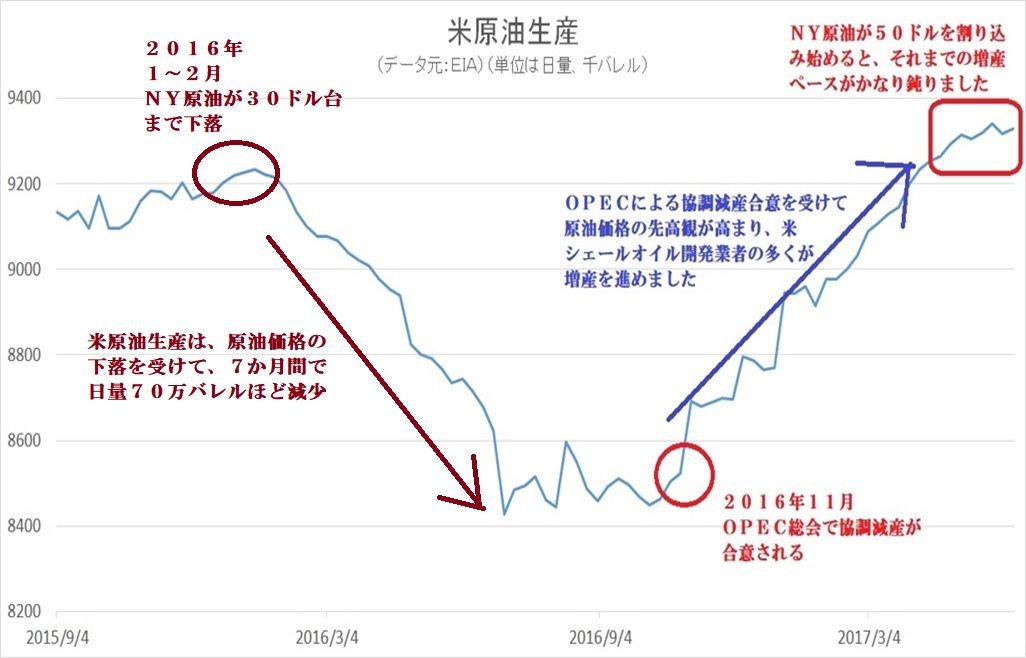

一方、米国の原油生産は、2016年1月から同年7月にかけて日量70万バレルほど減少しました。しかし、昨年11月のOPEC総会後から日量80万バレルほど増加しました。協調減産合意を受けて原油価格の上昇期待が高まったことで、シェールオイル開発企業の多くが増産を進めたようです。

OPEC加盟国が年初から日量120万バレルの協調減産を行っても、リビアとナイジェリアと米国が昨年11月から日量約215万バレルも増産しているのですから、NY原油が昨年11月のOPEC総会前より5ドルほど安くなっていることも頷けます。

リビアとナイジェリアは、3年程前からの内戦で原油生産が壊滅的になっていたことから、昨年11月からの大幅増産を遂げました。しかし、リビアとナイジェリアの増産が大幅に進み過ぎたので、増産余力がかなり少なくなってきたようです。一方、米国の原油生産も昨年11月からハイペースな増産を続けてきましたが、5月頃からNY原油が50ドル台を割り込み始めると、増産ペースがかなり大幅に鈍化しており、いつ減産に転じてもおかしくないほど弱い増産ペースとなってきました。これまでの原油市場は、リビアとナイジェリアと米国のハイペースな増産に圧迫されてきましたが、これからは、それらの国の増産ペースがかなり鈍化しそうです。

NY原油が42ドル台にまで下落したのですから、稼働停止に追い込まれるシェール油田が増えることも十分考えられます。昨年1~2月にNY原油が30ドル台にまで下落し、それを受けて米原油生産が大幅減少となりました。NY原油が2015年末に40ドル台を割り込み、2016年1月に発表された2015年10~12月期決算発表における「営業計画」で、生産規模縮小を発表するシェールオイル業者が相次ぎました。それを受けて米原油生産は、昨年前半で日量70万バレルも減少しました。

昨年11月のOPEC総会で協調減産が決定し、それにより原油価格上昇を見込んで増産を進めたシェールオイル開発業者としては、OPECの協調減産実施でも原油価格の下落が止まらないとなると、昨年11月からの増産体制が失敗したと判断し、次の決算発表における「営業計画」で、生産量減少を発表するシェールオイル業者が増えそうです。来月発表されるシェールオイル開発企業の4~6月期決算は特に注目でしょう。そこで公開される計業計画で、生産規模縮小を発表するシェールオイル開発企業が増えそうです。そうなれば、原油価格が上昇基調に転じる可能性もあるだけに、それまでに原油市場の安値拾いも一考ではないでしょうか。